Contexte

La facture électronique qui devait devenir obligatoire à partir du 1er juillet 2024 a été reportée signficativement…

Le 28 juillet 2023 la DGFIP a annoncé le report de la réforme de la facturation électronique et le projet de loi de finance 2024 (3 octobre 2023) a annoncé un nouvel échéancier.

Le 17 octobre 2023, l’amendement N° I-5395 publie le nouveau calendrier de déploiement.

Cette nouvelle obligation concernera toutes les entreprises, selon un calendrier progressif, et s’applique aux échanges entre professionnels.

En collectant l’ensemble des données de facturation des entreprises, l’État français souhaite piloter l’activité économique du pays plus facilement (optimiser la compétitivité, renforcer la lutte contre la fraude à la TVA, etc.).

Qu’est-ce qu’une facture électronique ?

La facture électronique est un document qui atteste de l’existence et du contenu d’une transaction commerciale entre un fournisseur et son client.

Elle est créée, transmise et reçue sous forme électronique.

Le code général des impôts définit la facture électronique comme étant :

« Une facture émise, transmise, reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données structurées »

Elle est à différencier d’une simple facture dématérialisée.

- La facture électronique contient un fichier informatique crypté dans un format bien précis contenant des données structurées (factur-X, par exemple).

- Alors qu’une simple facture dématérialisée n’est pas normée (fichier PDF simple, par exemple).

Facture électronique : pas une nouveauté pour le secteur public

La facture électronique est déjà utilisée depuis quelques années par toutes les entreprises fournissant un service à l’État, une collectivité territoriale ou tout autre établissement public.

En effet, l’entreprise fournisseur est tenue de lui adresser une facture au format électronique.

Cette obligation s’applique à toutes les entreprises, y compris les micro-entreprises.

Les factures sont envoyées via une plateforme mise en place par l’État, Chorus Pro.

Qui est concerné par la généralisation de la facture électronique ?

Toutes les entreprises établies en France sont concernées.

3 conditions

- L’entreprise réalise des opérations avec d’autres entreprises, en BtoB. Pour le moment, les transactions avec des particuliers, en B to C, ne sont pas (encore) concernées par la loi.

- L’opération est réalisée sur le territoire national.

- L’entreprise est assujettie à la TVA.

2 obligations

- L’obligation de facturation électronique (e-invoicing) : Les entreprises devront émettre, transmettre et recevoir des factures sous forme électronique dans leurs transactions entre assujettis.

- L’obligation de transmission de données de facture (e-reporting) : Elle s’applique à toutes les opérations commerciales qui ne sont pas concernées par l’e-invoicing. Il s’agit ainsi de transmettre à l’administration fiscale les données de transaction B2B international, B2C et les données relatives au paiement de prestations de services.

Entreprises non-assujetties à la TVA et établies en France

Elles n’auront pas l’obligation d’émettre des factures au format électronique mais devront être capables d’en recevoir de la part de leurs fournisseurs.

Calendrier progressif de mise en place selon la taille de votre entreprise

Initialement prévue en 2023, la première échéance de la facturation électronique a donc déjà été repoussée de plus d’un an…

Et depuis l’amendement N°I-5395 du 17 octobre 2023, un retard supplémentaire de 2 ans a été enterriné.

Ancien calendrier

Pour mémoire, ci-dessous le calendrier prévisionnel prévu jusque fin septembre 2023.

1er juillet 2024 (obsolète)

- Au 1er juillet 2024, toutes les entreprises devront accepter de recevoir des factures électroniques.

- À cette date, les grandes entreprises auront également l’obligation d’émettre leurs factures sous format électronique.

- Cela concerne environ 300 entreprises françaises.

- L’administration fiscale a prévu de consacrer le premier semestre 2024 à une phase d’essais des flux avant la première échéance du 1ier juillet 2024 qui concerne les Grandes Entreprises.

1er janvier 2025 (obsolète)

- Les entreprises de taille intermédiaire (ETI) auront obligation d’émettre leurs factures sous format électronique.

- Cela représente environ 8 000 entreprises.

1er janvier 2026 (obsolète)

- C’est début 2026 que les TPE (3,5 millions d’entreprises) et les PME (150 000 entreprises) auront pour obligation d’émettre leurs factures sous format électronique.

Nouveau calendier

L’évolution du portail public centralisateur a pris du retard… le nouveau macro-échéancier annoncé à l’issue de la présentation du projet de loi de finance 2024, le 3 octobre 2023, et entériné par l’amendement n°I-5395 du 17 octobre 2023 est le suivant :

- Fin 2024 : livraison du portail public de facturation,

- Début 2025 : qualification et tests,

- 2025 : phase pilote du portail public de facturation,

- 1er septembre 2026 : déploiement pour les Grandes Entreprises et les ETI,

- 1er septembre 2027 : déploiement pour les PME et micro entreprises.

Extrait de l’amendement :

« … Le déploiement du dispositif interviendra en deux étapes : l’obligation d’émettre des factures électroniques se déploiera à compter 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire, et du 1er septembre 2027 pour les petites et moyennes entreprises et les microentreprises. Dans les deux cas, compte tenu de l’enjeu pour les entreprises, les dates d’entrée en vigueur pourront être ajustées d’un trimestre, afin d’assurer un déploiement fiabilisé. La mise en œuvre de la transmission des données de transaction suivra le même calendrier. »

En synthèse

Il y a donc 2 ans de décalage par rapport au calendrier progressif prévu que tout le monde avait en tête.

Les Grandes Entreprises et les ETI devront émettre à compter de septembre 2026 et non plus à partir du 1er juillet 2024.

Puis les autres tailles entreprises à partir de septembre 2027.

Il y a une flexibilité d’un trimestre qui est possible.

e-invoicing

Quand votre société, par rapport à sa taille, atteindra la date butoir pour devoir émettre ses factures sous format électronique, il faudra que votre processus de facturation le permette.

Deux possibilités s’offrent aux entreprises :

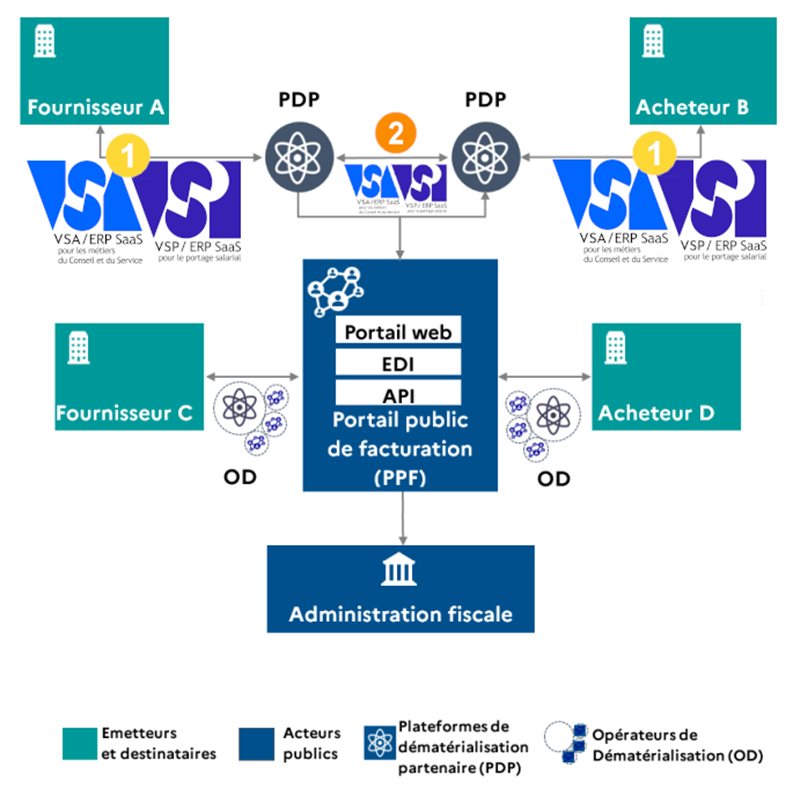

PDP

Passer par une plateforme de dématérialisation partenaire de l’administration fiscale (PDP). Une telle plateforme doit donc être homologuée par l’administration fiscale. Une PDP se charge de convertir la facture PDF en un format conforme aux exigences légales.

Vous pouvez déjà disposer d’une solution logicielle qui sera homologuée PDP dans les prochains mois ou années, tout en respectant votre date butoir.

PPF

Utiliser le portail de facturation Chorus Pro (PPF), actuellement utilisé pour les échanges avec l’État et les collectivités publiques.

Vous allez déposer vos lots de factures sur Chorus Pro.

Ce sera donc possible même sans PDP.

L’intérêt d’une PDP est de simplifier le flux (moins d’actions à faire pour facturer).

Schéma en Y des flux (source : impots.gouv.fr)

VERYSWING : VSA et VSP seront prêts

VERYSWING travaille déjà activement sur 2 AXES afin de :

- permettre une émission directe des factures/avoirs clients sous format électronique tel que attendu depuis les logiciels VSA / VSP.

Voir Phase (1) dans le schéma ci-après.

A noter que nos logiciels gèrent déjà :

-

- les envois de factures/avoirs clients (PDF signé envoyé par email) et la réception de factures/avoirs fournisseurs (via OCR) de manière dématérialisée,

- l’émission en format UBL dans certains cas.

Nous visons la généralisation du format Factur-X comme format de sortie des factures/avoirs clients émis par nos logiciels VSA / VSP.

Cela permettra donc déjà de ne pas avoir recours à un Opérateurs de Dématérialisation (OD) externes (cf. schéma en Y).

Ce sujet sera techniquement et fonctionnellement traité et intégré à nos logiciels pour fin 2023.

- être PDP :

Voir Phase (2) dans le schéma ci-après.

- Soit en direct

VERYSWING va candidater comme plateforme PDP. Ainsi, cela permettra à nos applications VSA et VSP de directement communiquer avec Chorus Pro (PPF) et donc de traiter le flux entier.

A noter que le dossier à déposer pour une homologation en tant que PDP demande des points de sécurité très avancés, notamment d’être certifié ISO 27001 : c’est déjà le cas de VERYSWING qui est ISO 27001 depuis T4/2022 pour tous les processus de l’entreprise et ses solutions applicatives SaaS (VSA, VSP et VSE).

Notre dossier sera déposé courant 2024.

- [Si notre candidature traîne trop à être traitée par l’administration fiscale] se rapprocher d’un ou plusieurs partenaires (qui seraient eux homologués, avant nous, plateforme PDP).

Avec ce plan B, nous pourrons donc intégrer leur PDP en sortie de nos logiciels pour couvrir le flux complet vers la PPF… en attendant d’être nous même PDP.

Schéma en Y des flux intégrant VSA/VSP

e-reporting

Les entreprises soumises à l’obligation de facturation électronique vont être tenues de transmettre également à l’administration fiscale certaines données de facturation relatives à des opérations commerciales qui ne sont pas concernées par la facturation électronique obligatoire, c’est-à-dire :

- les opérations de vente et de prestation de services avec des particuliers,

- les transactions avec des opérateurs établis à l’étranger,

- les données de paiement relatives à la vente de prestations de services.

A noter : Les opérations bénéficiant d’une exonération de TVA n’entrent pas dans le champ du e-reporting.

C’est le cas notamment de certaines opérations bancaires et d’assurance, les prestations médicales et de santé, les prestations d’enseignement, les opérations réalisées par les organismes sans but lucratif.

La mise en place de cette obligation d’e-reporting est calquée sur le calendrier de déploiement de la facturation électronique obligatoire.

Les données des transactions de e-reporting devront être envoyées par l’entreprise selon le même canal de transmission que la facturation électronique, c’est-à-dire via le Portail Public de Facturation ou via une Plateforme de Dématérialisation Partenaire autorisée par l’Administration.

VERYSWING traitera ce sujet donc à travers ses actions évoquées précédemment dans la partie e-invoicing.

ANNEXES

ANNEXE 1 : Formats possibles pour qu’une facture soit électronique

Pour être une facture électronique, une facture en France devra obligatoirement être dans un des trois formats suivants :

UBL (Universal Business Language)

C’est un format de facture électronique basé sur XML, qui fournit un modèle de données standard pour la facturation électronique.

UBL a été développé par l’Organization for the Advancement of Structured Information Standards (OASIS) et est maintenue par le comité technique OASIS sur l’UBL.

CII (Cross Industry Invoice)

La Facture Inter Industries est une spécification technique utilisée pour créer la syntaxe de message susceptible d’être échangée au niveau mondial entre des partenaires commerciaux.

CII a été développé par le Centre des Nations Unies pour la facilitation du commerce et les transactions électroniques (UN/CEFACT).

Factur-X

Factur-X est un format qui contient à la fois un fichier PDF lisible pour les utilisateurs et ses données attachées en XML, c’est le format le plus utilisé pour être peu onéreux par rapport au procédé comme l’EDI fiscal.

Factur-X a été développé conjointement par la Direction Générale des Impôts (DGFiP), l’Union Interdépartementale pour la Facturation Electronique (UIEE) et des experts de diverses industries en France.