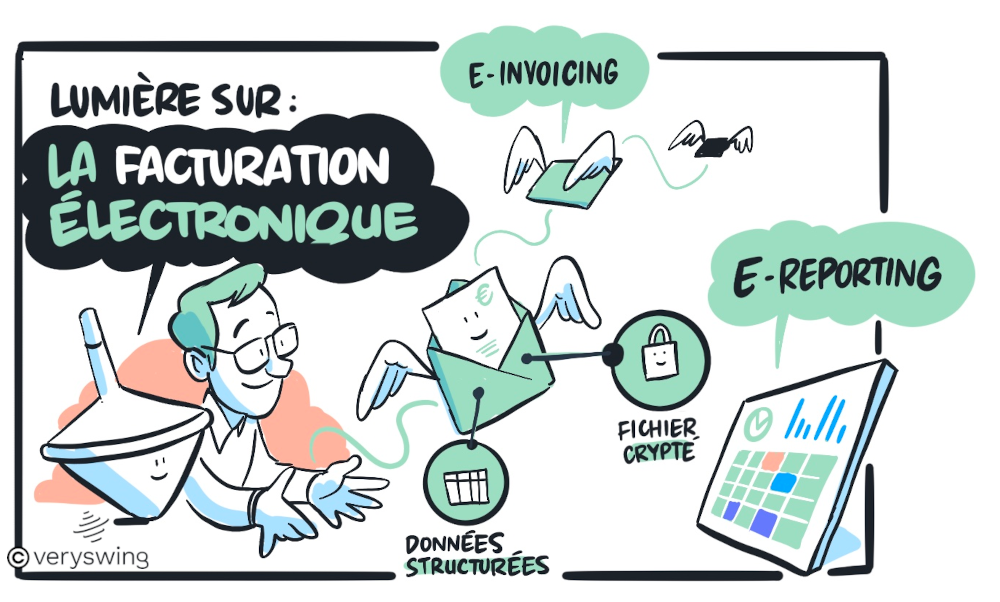

Qu’est-ce qu’une facture électronique ?

La facture électronique est un document qui atteste de l’existence et du contenu d’une transaction commerciale entre un fournisseur et son client.

Elle est créée, transmise et reçue sous forme électronique.

Le code général des impôts définit la facture électronique comme étant :

« Une facture émise, transmise, reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données structurées »

Elle est à différencier d’une simple facture dématérialisée.

- La facture électronique contient un fichier informatique crypté dans un format bien précis contenant des données structurées (factur-X, par exemple).

- Alors qu’une simple facture dématérialisée n’est pas normée (fichier PDF simple, par exemple).

Facture électronique : pas une nouveauté pour le secteur public

La facture électronique est déjà utilisée depuis quelques années par toutes les entreprises fournissant un service à l’État, une collectivité territoriale ou tout autre établissement public.

En effet, l’entreprise fournisseur est tenue de lui adresser une facture au format électronique.

Cette obligation s’applique à toutes les entreprises, y compris les micro-entreprises.

Les factures sont envoyées via une plateforme mise en place par l’État, Chorus Pro.

Objectifs de la facturation électronique

Les objectifs affichés sont multiples pour l’administration fiscale :

- Lutter plus efficacement contre la fraude à la TVA ;

- Améliorer la compétitivité des entreprises grâce à la dématérialisation. Celle-ci permet une diminution des délais de paiement et donc une baisse de la charge administrative ;

- Simplifier, à terme, les obligations déclaratives de TVA grâce au pré-remplissage des déclarations ;

- Améliorer la connaissance de l’activité des entreprises en temps réel.

Qui est concerné par la généralisation de la facture électronique ?

Toutes les entreprises établies en France sont concernées.

3 conditions

- L’entreprise réalise des opérations avec d’autres entreprises, en BtoB. Pour le moment, les transactions avec des particuliers, en B to C, ne sont pas (encore) concernées par la loi.

- L’opération est réalisée sur le territoire national.

- L’entreprise est assujettie à la TVA.

2 obligations

- L’obligation de facturation électronique (e-invoicing) : Les entreprises devront émettre, transmettre et recevoir des factures sous forme électronique dans leurs transactions entre assujettis.

- L’obligation de transmission de données de facture (e-reporting) : Elle s’applique à toutes les opérations commerciales qui ne sont pas concernées par l’e-invoicing. Il s’agit ainsi de transmettre à l’administration fiscale les données de transaction B2B international, B2C et les données relatives au paiement de prestations de services.

Le décret n° 2022-1299 du 7 octobre 2022 fixe les modalités d’application des obligations d’émission, de transmission et de réception des factures électroniques et de transmission des données de facturation et de paiement à la direction générale des finances publiques. L’arrêté du 7 octobre 2022 précise les spécifications techniques et les procédures.

Entreprises non assujetties à la TVA et établies en France

Elles n’auront pas l’obligation d’émettre des factures au format électronique mais devront être capables d’en recevoir de la part de leurs fournisseurs.

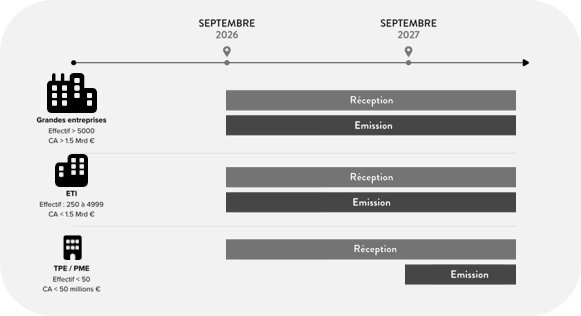

Calendrier progressif de mise en place selon la taille de votre entreprise

Le calendrier annoncé à l’issue de la présentation du projet de loi de finance 2024, le 3 octobre 2023, et entériné par l’amendement n°I-5395 du 17 octobre 2023 est le suivant :

Emission des factures

- 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire

- 1er septembre 2027 pour les petites et moyennes entreprises et les micro-entreprises

Réception des factures électroniques

- 1er septembre 2026 pour l’ensemble des entreprises

Extrait de l’amendement :

« … Le déploiement du dispositif interviendra en deux étapes : l’obligation d’émettre des factures électroniques se déploiera à compter 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire, et du 1er septembre 2027 pour les petites et moyennes entreprises et les microentreprises. Dans les deux cas, compte tenu de l’enjeu pour les entreprises, les dates d’entrée en vigueur pourront être ajustées d’un trimestre, afin d’assurer un déploiement fiabilisé. La mise en œuvre de la transmission des données de transaction suivra le même calendrier. »

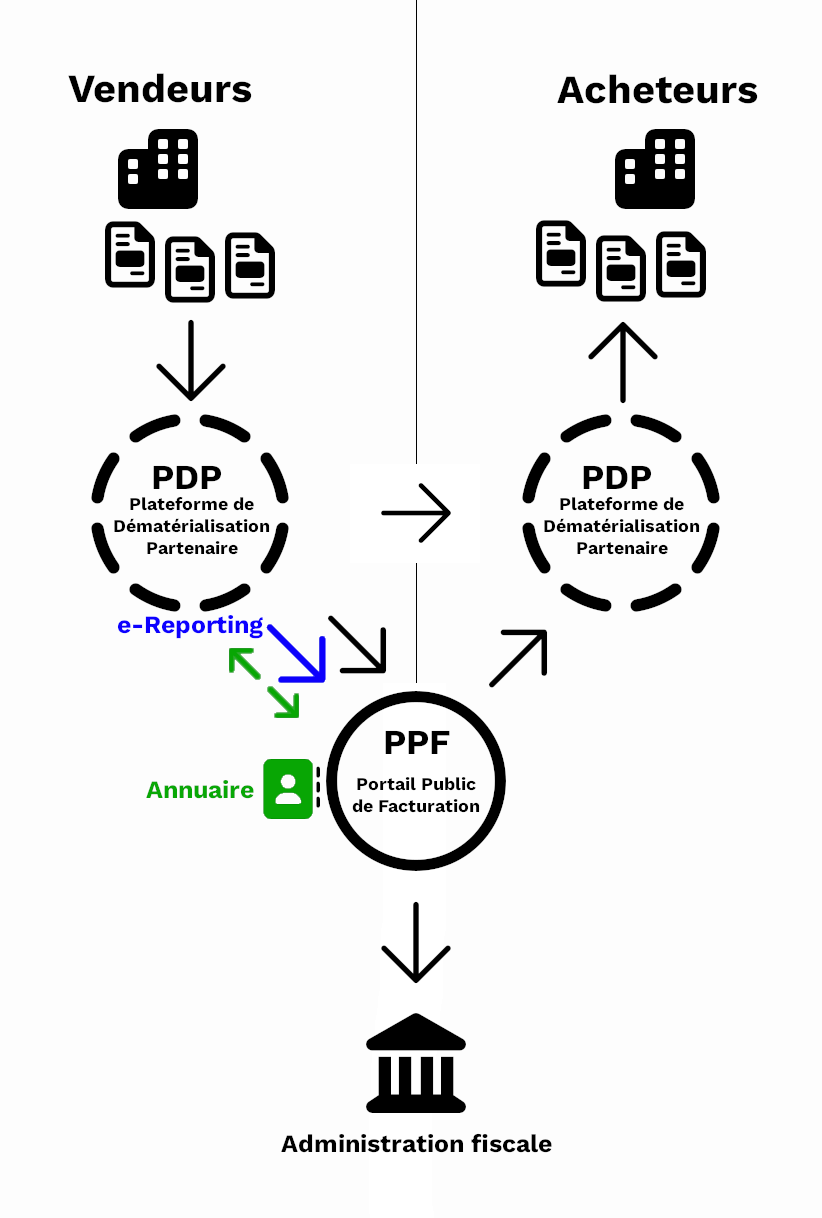

Fonctionnement

Schéma en Y des flux

!! Dernière minute !!

La DGFIP a annoncé le 15 Octobre 2024 des changements sur la stratégie de déploiement de la facturation électronique :

- L’activité du PPF va être recentrée sur la gestion de l’annuaire des assujettis.

- Les échanges de factures électroniques se feront uniquement par l’intermédiaire des PDP.

- Les OD (Opérateur de dématérialisation) qui comptaient s’associer au PPF pour transmettre et recevoir leurs factures vont devoir faire évoluer leur stratégie. Les PDP vont devoir mettre en place une interopérabilité native entre PDP.

PDP

Les factures électroniques transiteront sur une plateforme utilisée par l’émetteur et le destinataire de la facture. Celle-ci sera nécessairement une plateforme de dématérialisation partenaire (PDP) accréditée par l’administration fiscale.

Le portail public de facturation n’étant finalement pas mis en place.

Une PDP aura plusieurs rôles :

- Émission, transmission, réception de la facture électronique du fournisseur au client. Dans son rôle d’intermédiaire, elle pourra convertir la facture établie par le fournisseur dans un format qui convienne au client. Ces opérations s’effectueront dans des conditions qui devront notamment assurer le maintien de l’intégrité des données, leur authenticité, leur lisibilité et leur exhaustivité ;

- Extraction et transmission de certaines données de la facture à l’administration fiscale (par exemple, identification du fournisseur et du client, montant HT de l’opération, montant de la TVA due, taux de TVA appliqué …) ;

- Transmission de données de transactions qui ne font pas l’objet d’une facture électronique à l’administration ;

- Transmission des données de paiement pour l’ensemble des opérations.

Formats

Les opérateurs de plateformes de dématérialisation partenaires (PDP) de facturation doivent transmettre les factures électroniques selon des formats précis.

Ainsi, 3 types de formats ont été retenus :

- le format Cross Industry Invoice (CII) ;

- le format Universal Business Language (UBL) ;

- le format mixte composé d’un fichier de données structuré au format XML et d’un fichier PDF (Factur-X).

Zoom sur Factur-X

Factur-X a été développé conjointement par la Direction Générale des Impôts (DGFiP), l’Union Interdépartementale pour la Facturation Electronique (UIEE) et des experts de diverses industries en France.

Factur-X est un fichier au format hybride Document PDF / A-3

= Facture PDF lisible par les utilisateurs

+ Fichier XML contenant des données structurées lisibles par les machines

5 profils :

- Le profil « MINIMUM » : il correspond à l’extraction des données d’en-tête et de pied. C’est l’équivalent des données demandées par la plateforme Chorus Pro (celle utilisée par le marché public). Il contient toutes les données obligatoires de facturation ;

- Le profil « BASIC WL » ou Without Lines : il s’agit du profil « MINIMUM » auquel s’ajoutent les données de facturation qui permettent d’automatiser le traitement par le système d’information du client (références de livraison, nom et adresse du fournisseur, mode de paiement, référence bancaire). Il correspond aux données d’en-tête et de pied les plus utilisées par les acheteurs ;

- Le profil « BASIC » : c’est le profil « BASIC WL » avec les données essentielles des lignes de facture (numéro de ligne, référence article, quantité, unité, prix unitaire Hors Taxes (HT), total HT de la ligne) ;

- Le profil « EN 16931 » ou « COMFORT » : il contient toutes les données inscrites dans la norme sémantique européenne EN 16931 soit 165 champs de données possibles qui font appel à des listes de codes standardisés ;

- Le profil « EXTENDED » : il correspond au profil « EN 16931 » avec la prise en compte supplémentaire de processus commerciaux complexes (factures avec plusieurs lieux de livraison ou avec des conditions de paiement spécifiques par exemple).

Veryswing se tient prêt pour ces changements en intégrant ces nouvelles exigences aux ERP VSActivity et VSPortage.

Déjà couvert

L’Emission factures ventes (factur-X minimum). Cela permet donc déjà de ne pas avoir recours à un Opérateur de Dématérialisation (OD) externe.

En cours

L’Emission factures ventes à Factur-X extended pour répondre aux plus exigeants (Orange,…).

A venir

Réception factures achats